https://info.51.ca/articles/1260211?wyacs=www-homepage

最近媒体报道了一则新闻,让人着实有点吃惊,加拿大安大略省的一套独立屋在近期血亏出售,售出价比买入价居然跌了整$30万!

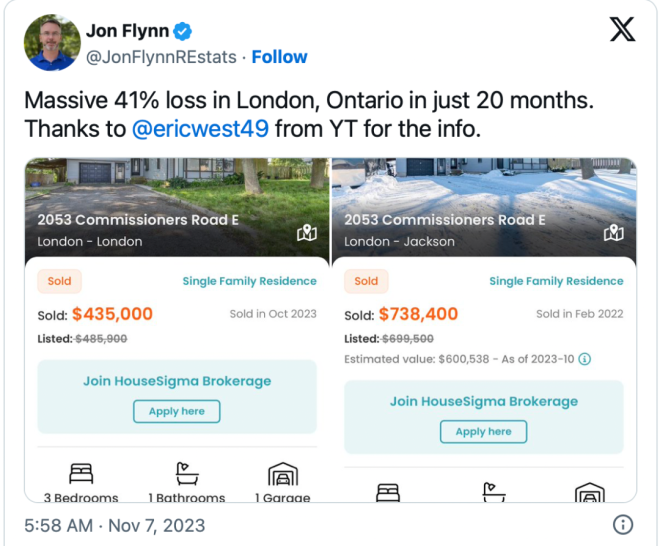

这套房子,是位于安省 London市2053 Commissioners Rd. E的一套独立屋,房主是在2022年2月份时以$738,400价格买入的,在今年10月份时房子又挂牌出售,但卖出的价格却让人大跌眼镜,只有$435,000!

等于,这仅仅一年半的时间里,这位房主在这套房子上的投资就亏了$30万多!

原来这套房子是法拍房,房主因为还不起房贷,在今年7月中旬时,房子就被银行强制收走拿去法拍了。

当地的一位不动产经纪Jon Flynn对记者表示,这栋房子的户主是在疫情期间房价最高峰时买入的,房主$738,400的买入价很可能溢价了120%,并且极有可能与银行签的是浮动利率贷款,所以接下来央行连续加息后,房贷不断攀升,最终没能扛住还不起房贷,房子被银行收走,短短一年半血亏掉$30万确实令人唏嘘。

加拿大抵押贷款与住房公司(CMHC)于周四发布了全国住宅抵押市场的半年度报告。分析显示,2023年上半年,超过29万名加拿大人通过银行续签了他们的抵押贷款,面临“大幅上涨”的利率,给这些借款人带来了“财务压力”。

CMHC指出,尽管加拿大人负担更高的债务成本,但抵押贷款拖欠率仍然保持在0.15%的“历史低位”。

不过,CMHC对这些拖欠率进行深入分析的结果揭示了房主面临“财务压力”的迹象。

该机构表示,自2022年第三季度以来,价值40万元或以上的贷款拖欠付款比例一直在上升。这一趋势在价值85万元或以上的抵押贷款中尤为明显,拖欠率上升了3个基点,达到0.13%。但价值40万元或以下的抵押贷款的拖欠率仍高于较高价值贷款。

不过,CMHC认为,只要加拿大的失业率没有大幅增加,那么总体上加拿大房主们的房贷还款情况还是比较稳定的,欠款率仍然处于历史低位,急速恶化的风险并不太大。

本周,加拿大央行的副行长Carolyn Rogers在温哥华对外声称,房主们需要做好利息长期处于高位的心理准备,并且由于全球政治经济环境的不稳定,利率很可能将不会再回到疫情前期的低利率时代。

Rogers表示,有40%的房主在过去一年里续签房贷时利率已经是大幅上涨,剩下60%的房贷业主也将会在未来两年里面临同样的困境,大约有220万房主的房贷月供可能将增加30~40%!

这220万房主续签的房贷额高达$6,750亿,大约占到了全国GDP的40%。

加拿大统计局11月10日发布了一项新数据,该数据分析了2021年的税务申报,并将其与前一年进行了比较。

根据统计局的数据,2021年,加拿大所有报税人中收入TOP 1%的人收入增长了9.4%,达到57.91万加元。

加拿大最富有的人在2021年变得更加富有,尽管所有报税人中最贫穷的一半人的收入减少了1400加元。

收入最高的1%人群的收入增长了10%,与此形成鲜明对比的是,其他许多加拿大人的收入正朝着相反的方向增长。

尽管最富有的1%获得了近10%的收入增长,但在他们之上的那一小部分人表现得更好。

统计局表示:“在最富有的0.1%中,纳税人的平均总收入增加了17.4%,达到2,086,100加元,而在最富有的0.01%中,纳税人的平均总收入增加了25.7%,达到7,731,400加元。”